融資租賃行(xíng)業風險防範與保險服務淺析

日期:2021-02-25 來(lái)源:金融風險事業部

融資租賃業于1952年産生(shēng)于美國,是與銀行(xíng)信貸、直接融資、信托、保險并列的五大(dà)金融形式之一。在拉動社會(huì)投資、加速技(jì)術(shù)進步、促進消費增長以及完善金融市場(chǎng)、優化融資結構、降低(dī)金融風險等方面體(tǐ)現着重要作(zuò)用。在國際上(shàng)已發展成為(wèi)僅次于資本市場(chǎng)、銀行(xíng)信貸的第三大(dà)融資方式。我國自1981年在榮毅仁先生(shēng)的倡導下引入融資租賃業,經曆了起步、發展、調整、再發展的階段,當前正處于穩步上(shàng)升的發展時(shí)期。伴随着全球經濟複蘇,我國經濟、金融政策以及産業環境整體(tǐ)導向利好,使融資租賃業發展前景更加廣闊。面對日趨激烈的同業競争,各融資租賃企業在搶占市場(chǎng)份額的同時(shí),自身風險的管理(lǐ)是否科學有(yǒu)效就成為(wèi)了企業健康發展的關鍵。

一、融資租賃行(xíng)業的形式

融資租賃的傳統形式一般包括:直接租賃、轉租賃、售後回租和(hé)杠杆租賃。

随着金融體(tǐ)系的逐步健全與世界經濟形勢的變化發展,融資租賃又産生(shēng)了許多(duō)創新形式,例如捆綁式融資租賃(又稱三三融資租賃)、主租賃、聯合租賃、銷售式租賃以及風險融資租賃等衆多(duō)創新模式。

二、融資租賃行(xíng)業的潛在風險

常見的融資租賃業務涉及領域包括:飛機租賃、船(chuán)舶租賃、能源設備租賃、車(chē)輛(liàng)及工程機械租賃、其他大(dà)型專業設備租賃等。其面臨的風險主要是飛機、船(chuán)舶、設備自身的物質損失、相關法律賠償責任以及業務過程中衍生(shēng)的信用風險。

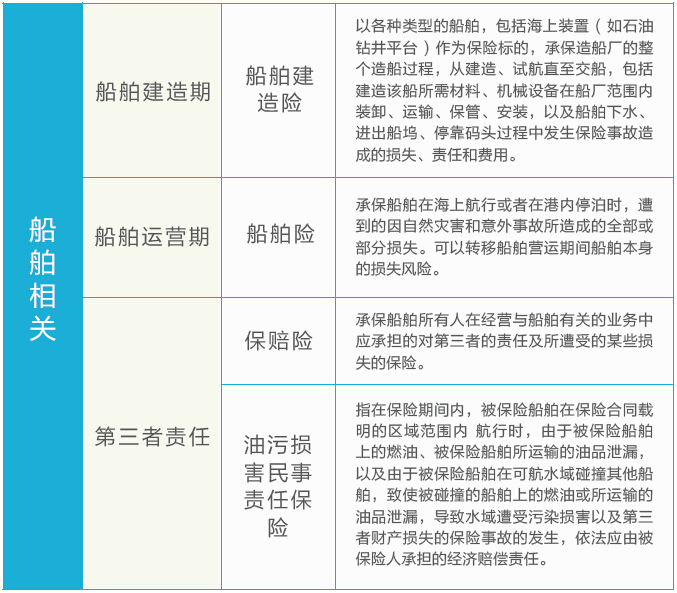

以代表性的船(chuán)舶租賃為(wèi)例,船(chuán)舶出租人(rén)主要面臨船(chuán)舶建造風險,營運損失風險、賠償責任風險三類風險。其中在船(chuán)舶建造期需要經曆設計(jì)、加工組裝、塗裝、搭載、入水(shuǐ)、試航等一系列過程,期間(jiān)面臨諸多(duō)不可(kě)預料情形,因風險造成的損失不可(kě)避免。船(chuán)舶運營期面臨着由于自然災害和(hé)意外事故造成的全部或部分财産損失風險,以及在事故中需承擔的碰撞責任、共同海損和(hé)救助費用、施救費用等;與此同時(shí),船(chuán)舶租賃企業所屬船(chuán)舶在營運期間(jiān)發生(shēng)意外事故後,不僅導緻巨額的财産損失,還(hái)往往伴随着對第三者的賠償責任風險,包括涉及人(rén)身傷亡、疾病以及造成第三方财産損失的賠償責任和(hé)油污損害民事責任風險。

針對此類潛在風險,可(kě)用于船(chuán)舶租賃行(xíng)業風險轉嫁的保險險種主要如下:

由于融資租賃業務的操作(zuò)流程相對複雜,其諸多(duō)業務環節中的潛在信用風險也不容忽視(shì)。主要表現在以下幾個(gè)方面: 1、承租人(rén)的信用風險。它發生(shēng)于承租人(rén)或擔保人(rén)不按照合同約定履行(xíng)自己的義務,從而使出租人(rén)遭受損失的可(kě)能性。 2、供貨商的信用風險。這種信用風險是指供貨商沒有(yǒu)按照租賃物買賣合同的約定在規定時(shí)間(jiān)內(nèi)、規定的場(chǎng)所以及規定的方式交貨,或者承租人(rén)所交付的租賃物件存在影(yǐng)響承租人(rén)使用的瑕疵,從而影(yǐng)響到承租人(rén)租金的交付。 3、投資商的信用風險。由于融資租賃業務具有(yǒu)投資大(dà)、期限長、資金流動性弱的特點,其面臨的因資金流動率低(dī)而産生(shēng)的信用風險分布于業務開(kāi)展的全過程。 4、出租人(rén)的信用風險。指在融資租賃業務過程中由于不完善或有(yǒu)問題的內(nèi)部操作(zuò)過程、人(rén)員、系統或對外部事件處理(lǐ)不當而導緻的直接或間(jiān)接損失的風險。

三、保險服務需要的關注問題

現代保險業的快速發展,為(wèi)融資租賃公司規避和(hé)降低(dī)相關風險,提供了可(kě)行(xíng)的風險控制(zhì)途徑與手段。但(dàn)在實際操作(zuò)中現有(yǒu)保險産品與融資租賃企業實際需求不匹配的現象依然普遍存在,需要保險業進一步關注和(hé)思考。

1、融資租賃物的物質損失保險操作(zuò)複雜

由于融資租賃“融物”的特殊性,租賃公司擁有(yǒu)租賃物權,但(dàn)沒有(yǒu)對租賃物的實際控制(zhì)權,租賃物的毀損和(hé)滅失會(huì)給租賃公司造成重大(dà)損失。因此在租賃物管理(lǐ)過程中,選擇合适的保險險種,是企業能有(yǒu)效控制(zhì)财産風險損失的關鍵。但(dàn)在實際操作(zuò)中,由于融資租賃業務涉及的設備種類繁多(duō),各類設備由于其型号、特征、用途的多(duō)樣性導緻财産保險的安排面臨着溝通(tōng)成本高(gāo)、險種不匹配、費率起伏大(dà)等困難。融資租賃企業普遍呼籲保險公司針對主要設備類型設計(jì)專屬保險套餐,提高(gāo)保險安排的便捷性。

2、融資租賃相關的信用風險需要針對性的保險産品

因融資租賃具有(yǒu)金融屬性,業務環節中的信用風險貫穿于整個(gè)操作(zuò)流程之中。對于出租人(rén)來(lái)說,最大(dà)的風險是承租人(rén)的租金支付能力,它直接影(yǐng)響租賃公司的經營和(hé)生(shēng)存。加之融資租賃項目的賬期不同于一般的貿易形式,合同期限可(kě)長達3—5年,緻使信用風險的發生(shēng)概率及周期放大(dà)。就涉外融資租賃業務而言,各國貨币政策和(hé)金融政策都會(huì)有(yǒu)不确定因素,并間(jiān)接影(yǐng)響國際貨币支付環境的變化。這些(xiē)變動性都會(huì)給融資租賃行(xíng)業帶來(lái)風險。因此,對融資租賃業務信用風險的關注應從支付方式、支付日期、相關影(yǐng)響因素等多(duō)方面綜合考慮。而現有(yǒu)信用險産品在保險責任及保險期限上(shàng)往往與融資租賃企業的需求缺乏有(yǒu)效匹配,急需設計(jì)、擴展更具針對性的保險産品來(lái)為(wèi)融資租賃企業保駕護航。

四、案例介紹

保險業與融資租賃業的合作(zuò)已有(yǒu)先例,永安保險率先于2012年初與光大(dà)融資租賃公司建立了戰略合作(zuò)夥伴關系,雙方的合作(zuò)更多(duō)地關注非特種設備保險方面,特别是針對飛機和(hé)船(chuán)舶這類大(dà)型營運設備的風險保障建立了配套完善的集合承保體(tǐ)系。

除了目前保險公司與融資租賃企業普遍存在的租賃物财産損失常規險種合作(zuò)外,針對融資租賃行(xíng)業特殊的信用風險,以中國出口信用保險公司為(wèi)代表的保險人(rén)也進行(xíng)了相關險種的研發創新。以中信保推出的投資保險為(wèi)例,該險種可(kě)以保障中國公民、企業在進行(xíng)境內(nèi)外融資租賃時(shí),因東道(dào)國包括征收、戰争、彙兌限制(zhì)在內(nèi)的政治風險及承租人(rén)破産、拖欠等商業風險給出租人(rén)所造成的租金損失。例如中國北方某城市的地鐵(tiě)建設項目,全長26公裏,總投資83億元。在國外某租賃融公司的協助下,地鐵(tiě)公司成功通(tōng)過融資租賃方式獲得(de)總值約4000萬美元的機車(chē)與信号設備,在為(wèi)期12個(gè)年的賬期內(nèi),中信保提供了全程的投融資保險服務,确保了該建設項目的順利完成。(相關合作(zuò)方關系如圖例所示)

五、融資租賃與保險經紀合作(zuò)的價值

融資租賃與保險經紀的合作(zuò),不但(dàn)有(yǒu)助于租賃公司建立自身風險管理(lǐ)體(tǐ)系,加強對自身風險的管控能力,而且對于如何有(yǒu)效降低(dī)融資項目風險、創新金融綜合服務模式、增加中間(jiān)業務收入等問題的解決具有(yǒu)創新效應。

1、專業的風險管理(lǐ),規避自身風險

風險存在于融資租賃業務的每一個(gè)環節當中,提供金融服務的過程也就是承擔和(hé)控制(zhì)風險的過程。随着融資租賃業務的發展和(hé)産品創新的不斷加速,其風險也呈現出複雜多(duō)變的特征,而這些(xiē)風險是可(kě)以通(tōng)過專業化的風險管理(lǐ)和(hé)保險安排進行(xíng)轉移的。

2、合理(lǐ)的保險方案設計(jì),保障業務安全

融資租賃業務在項目開(kāi)展中積累的大(dà)量優質客戶,是企業重要的風險管理(lǐ)對象和(hé)客戶服務對象,也是重要的業務源泉。管理(lǐ)好融資項目客戶的風險,可(kě)以保障融資租賃公司資産安全;服務好融資項目客戶,能夠确立在同業間(jiān)的競争影(yǐng)響力;對客戶保險資源的深入開(kāi)發,有(yǒu)助于延長服務鏈條并增加業務收入。

3、創新的金融綜合服務模式,提升服務水(shuǐ)平

提升服務水(shuǐ)平是在目前競争日益激烈的金融市場(chǎng)能擁有(yǒu)穩定、忠誠的核心客戶的重要保障。對融資項目客戶而言,其保險安排是一個(gè)必然面臨的課題,是強買強賣還(hái)是放任客戶自行(xíng)安排?我們認為(wèi)可(kě)以通(tōng)過雙方建立的金融綜合服務模式,一方面使融資租賃公司提供的金融服務兼備貸款融資和(hé)保險顧問的雙重價值,另一方面通(tōng)過對客戶提供綜合保險方案,使其獲得(de)全面的風險保障。